クレジットカードの現金化ってよく聞けど、なんだか得たいがしれなくて怖い…

利用してみたいけど、クレジットカードの現金化って怖い印象がありますよね。

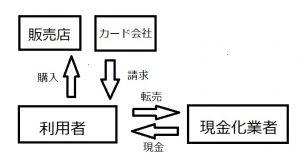

クレジットカードの現金化とは、換金率の高い商品をクレジットカードで購入し、買取業者に販売することで現金を得る方法です。

クレジットカードの現金化は複雑でわかりにくいイメージですが、仕組みがわかれば意外と単純な構造をしています。

クレジットカードさえ持っていれば、現金化は誰でもできてしまうのです。

一方で、クレジットカードの現金化は法律的にはグレーゾーンの行為になります。

また、カード会社の利用規約違反行為に該当するのです。

この記事では、クレジットカードの現金化の違法性や注意点、クレジットカードの現金化業者についてもご紹介していきます。

現金化の具体的な手順や自分でできる現金化についても解説していきます。

ぜひ、参考にしてください。

もし現金化が嫌なら、請求書買取をおすすめします。

当サイト(クレジットカード現金化EXPRESS)は、ギフト券買取サイト「アマプライム」とamazonギフト券買取比較サイト「ウルチケ」で紹介している記事の内容を参考にしています。

目次

1:クレジットカード現金化とは?

クレジットカードの現金化って、なに?

なぜクレジットカードを利用して、現金が手に入るのか疑問に思う方も多いでしょう。

クレジットカードの現金化とは、換金率の高い商品をクレジットカードで購入をして、購入した商品を買取業者に売ることで現金を手に入れる方法のことでした。

その際、クレジットカードのショッピング機能の利用可能枠を使います。

そもそも、クレジットカードには、以下の2つの機能があります。

・ショッピング枠

・キャッシング枠

ショッピング枠とは、日常の買い物で商品やサービスの支払いを目的とした機能です。普段の買い物代金を立替えてもらうことができます。

キャッシング枠とは、お金を借り入れることを目的とした機能です。

現金化では、利用者がクレジットカードのショッピング枠で商品を購入します。購入する商品は、現金化業者が指定する商品です。

商品の購入後に、商品の買い取りもしくはキャッシュバックにより、利用者の口座に現金が振り込まれます。

クレジットカード現金化について、さらに詳しく知りたい方は以下の記事も参考にしてみてください。

参考サイト:クレジットカード現金化とは?自分でする方法とおすすすめサイト5選

2:現金化は違法??現金化業者と利用者の違法性

クレジットカードの現金化って、いかにも危なそうだけど違法ではないの?

現金化は、違法行為のような怪しさがありますよね。

結論を言うとクレジットカードの現金化は、違法行為ではありません。

違法行為ではありませんが、グレーゾーンの行為です。

また、明確な違法行為でなくても、クレジットカード会社の利用規約違反に該当します。

クレジットカードの現金化は、法律違反ではないとはいえ、絶対に利用してはいけません。

現金化と違法性について、しっかりと理解をしておかないと後悔することにもなりかねません。

クレジットカードの現金化を利用して後悔をした事例について、知りたい方は以下の記事をご覧ください。

参考記事:「クレジットカード現金化 後悔」

後悔をしないためにも、現金化と違法行為の関係性について正しく知ることは、非常に重要です。

現金化業者の違法性と利用者の違法性について、それぞれ詳しく解説していきます。

2-1:現金化業者の違法性

クレジットカードの現金化は、違法ではありません。

現金化を取り締まるための法律が存在しないため、グレーゾーンの行為であるという位置づけです。

現金化はあくまで、クレジットカードで購入した商品を転売しているかたちを取っているため、取り締まる法律がありません。

しかし、2011年にクレジットカード現金化業者がはじめて逮捕されました。

現金化の売買を形式的な取引と認定し、「事実上の貸金業者である」として、貸金業法及び出資法違反で逮捕したのです。

事実上の貸金業者であるにも関わらず、貸金業の許可を受けていないため、貸金業法に違反しているとして逮捕されました。

また、貸金業者であるとした場合、出資法の上限金利を大幅に超えていたのです。

ヤミ金融として出資法にも違反しているとされ、逮捕されました。

しかし、本業であるクレジットカードの現金化に対する逮捕ではなかったのです。

現金化を取り締まる法律がないとはいえ、過去には現金化業者は逮捕されています。

2-2:現金化利用者の違法性

クレジットカード現金化業者は、過去に逮捕された事例がありました。

一方で、現金化の利用者で過去に逮捕された事例はありません。

逮捕された事例はありませんが、現金化の利用者にも違法性はあります。

「詐欺罪」や「横領罪」が該当します。

クレジットカードで購入した商品は、代金が完済されるまではカード会社が所有権を持っているのです。

現金化の利用者が所有権がない商品を転売することは、「横領罪」に当たる可能性があります。

また、現金化を目的としてクレジットカードでの商品購入は、カード会社

を欺いてお金を搾取する行為として「詐欺罪」に当たる可能性もあるのです。

現金化は過去に逮捕者がいないとはいえ、横領罪や詐欺罪に該当する可能性もある行為であることを理解しておきましょう。

3:クレジットカード現金化の3つの注意点

グレーゾーンであることを承知で、クレジットカードの現金化を利用してみたい。でも、なにか気をつけるべきことはないだろうか?

いざ、現金化を利用しようとすると不安は付き物ですよね。

事前に注意点を理解しておくことは、非常に重要になります。

現金化を利用する際は、以下の3つの注意点を事前に把握しておきましょう。

- 悪質な業者がいる

- 経済的に損をする

- 法的手段が使えなくなる

現金化はグレーゾーンの行為なので、悪質な業者も数多くいます。

あらかじめ、現金化業者の注意点を把握しておきましょう。

詳しく解説していきます。

注意点①:悪質な業者が存在する

現金化を利用する際は、悪質な業者が数多く存在するので注意しましょう。

現金化はグレーゾーンの行為であるうえに、消費者心理の弱みにつけこもうとする悪質な業者が数多く存在するのです。

具体的には、以下のような不正が行われています。

- 現金が口座に振り込まれない

- 不当なキャンセル料が請求される

- 個人情報・カード情報が悪用される

特に振込金額などのトラブルが多いです。

現金が口座に振り込まれなかったり、振込の金額が本来より少ない金額で振り込まれているケースもあります。

また、不当にキャンセル料が請求されるケースもあるようです。

悪質な業者を見極めて、優良業者のもとで現金化をする必要があります。

注意点②:経済的に損する

いますぐに現金が手元に欲しいとき、クレジットカードの現金化は即現金化ができるので便利です。

しかし、経済的に損をする取引であることを忘れてはいけません。

どれだけ高換金率を強調していても、支払い金額を超えることはないので使うほどに損をしていきます。

現金化をすることで、一時的に手元にお金が発生するだけで、所持金そのものが増えるわけではないので注意しましょう。

注意点③:自己破産ができなくなる可能性がある

現金化をすることで自己破産ができなくなる可能性があります。

自己破産は、借金を多額に抱えた場合の最後の救済措置です。

自己破産ができなく理由は、「不当な債務負担行為」とみなされる可能性があるからです。

その場合は、裁判所から借金の免除が認められません。

現金化は一時的な現金の充足でしかありません。

最後に多額な借金を抱えて、自己破産すらもできなくなる可能性があるのです。

クレジットカード現金化の債務整理について、もっと詳しく知りたいかたは、こちらの記事を参考にしてみてください。自己破産に限らず、債務整理が困難になる可能性もあります。

参考記事:【必見】クレジットカード現金化をしても債務整理ができる方法を紹介

4:理解必須!クレジットカード現金化業者の仕組み

クレジットカードの現金化の業者って、なんだか怪しい…

現金化業者は怪しさ満点に感じますよね。

たしかに、世の中には怪しい現金化業者は数多く存在します。

しかし、現金化業者の仕組みについて理解していないと優良現金化業者と悪徳現金化業者の違いを見極めることができません。

クレジットカードの現金化業者を利用するうえでは、現金化業者の仕組みを正しく理解することが必要です。

現金化業者には、以下の2種類が存在します。

- 買取方式

- キャッシュバック方式

それぞれの仕組みを理解すると、意外とシンプルな構造であることに気づくはずです。

2つの方式について、詳しく解説していきます。

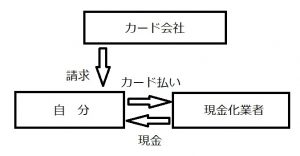

4-1:買取方式

1つ目は、買取方式の現金化業者です。

買取方式の流れを説明していきます。

買取方式では、まずクレジットカードで商品を購入します。購入した商品は現金化業者に、その場ですぐに買取がされます。

カードで購入した商品がその場で買取されるので、買取方式と言われています。

4-2:キャッシュバック方式

2つ目は、キャッシュバック方式の現金化業者です。

キャッシュバック方式では、現金化業者の販売する商品をカード決済で購入します。

その後に、手数料分が引かれた金額が利用者の口座に振り込まれるかたちです。

クレジットカードと同じような仕組みの現金化方法として、amazonギフト券買取の現金化方法も存在します。

使わなくなったamazonギフト券を現金化してもらうサービスになっており、基本的な仕組みはクレジットカード現金化と同じです。

当メディアがamazonギフト券やAppleギフトカード(アップルギフトカード)といった電子ギフト券を現金化できる買取サイトを複数調べた結果、アマプライムやエアギフト、いちえもんと呼ばれる買取サイトが買取率(換金率)の面で優れていると感じました。

試しに3つのサイトを利用してみましたが、当時はAppleギフトカード(アップルギフトカード)を93%の買取率(換金率)で現金化する事ができました。

買取サイトでギフト券の現金化を行う際は上記2つのサイトのいずれかを利用すれば安全且つ確実でしょう。

5:クレジットカード現金化の被害5パターン

クレジットカードの現金化の仕組みわかったけど、利用しても本当に大丈夫なの?

現金化はすぐに現金を手に入れることができる反面、危険も潜んでいます。

グレーゾーンの行為であるからこそ、危ない業者も存在しているのが実態です。

現金化の被害には、以下の5つのパターンがあります。

- 振込金額の相違

- 入金後に連絡が取れない

- キャンセル料を請求される

- クレジットカードの情報を抜き取られる

- 振り込め詐欺

現金化業者には、平気で人を騙してお金を奪う業者も一定数います。

被害の実態を知ることで、リスクを避けることができる可能性があります。

5つの被害のパターンについて、それぞれ詳しく解説していきましょう。

被害①:振込金額の相違

現金化の被害で最も多いのが振込金額の相違があるパターンです。

はじめに業者から説明のあった振込金額と実際の振込金額が違っていたとなれば、誰でも戸惑うでしょう。

現金化業者は、利用者がカード決済さえすれば儲けが発生します。そのため、ホームページなどでは高い換金率で利用者を誘い、決済後に難癖をつけて支払いを少なくするのです。こちらから問い合わせをして確認すると、「手数料だ、説明した」などと強気で主張をしてきます。

公式サイトに記載されている90%以上の換金率は怪しい場合が多いので、疑ってかかる方が良いでしょう。

悪い現金化業者は初めは親切な態度をとっていても、後から豹変して利用者を脅したり、騙したりする人間もいるので十分に注意をしましょう。

被害②:入金後に連絡が取れない

典型的な詐欺の手口です。

こちらがクレジットカードで決済を終え、待っていても一向に現金の振り込みがされません。気になって現金化業者に問い合わせてみると、まったく連絡がとれません。そこではじめて被害を受けた利用者は詐欺であったことに気づくのです。気づいたときには、既に手を遅れです。

現金化業者には、詐欺行為を行う業者も数多く存在します。利用前には、現金化業者について詳しく調べ、利用の判断をすると良いでしょう。

被害③:キャンセル料を請求される

キャンセル料を請求する現金化業者は、サイトでは交換機率を表示しています。しかし、申し込み後の本人確認の電話で当初より、かなり低い換金率を伝えられます。

予定していた換金率より低いため、キャンセルを伝えると高額なキャンセル料を請求されるというパターンです。

キャンセル料は、「合意」があった場合に支払う義務が発生します。絶対に業者の言う通りにキャンセル料を支払ってはいけません。

被害④:クレジットカードの情報が抜き取られる

自分のクレジットカードの情報が奪われる被害も発生しています。

現金化業者の言われるがままに、クレジットカードのカード番号や暗証番号などを伝えた結果、その情報が悪用されるというパターンです。

現金化の手続きで、クレジットカードの画像や暗証番号を伝える必要はないので注意しましょう。

また、現金化業者がクレジットカードの購入代行を申し出ることもありますが断りましょう。

代行してもらえたら楽なように感じますが、絶対に頼ってはいけません。

決済の代行は、暗唱番号をはじめとした個人情報が悪徳な現金化業者に知られてしまうからです。

カード情報は奪われたあとに、悪用される可能性も高いため、絶対にカード情報を渡さないようにしましょう。

被害⑤:振り込め詐欺

現金化業者の振り込め詐欺もあります。

現金化後にもう一度、現金を業者に振り込むとショッピング枠を増やすという甘い言葉を使って、お金をだまし取るのです。

現金化したばかりのお金を振り込んで、そのままお金が自分の元に戻ってくることはありません。

一度、現金化に成功しているので、甘い言葉に騙されやすくなっている消費者心理に付け込んだ悪質な手口です。

6:実際どうする?現金化被害の対策法5選

クレジットカードの現金化業者を利用して被害にあったら、どうすればいいんだ?

現金化の被害の実態を知ると、いざというときにどうすればいいのか不安になりますよね。

被害にあったときの対策法を理解しておけば、いざというときでも落ち着いて対処ができます。

この章では、現金化被害の5つの対策方法について、詳しく解説していきます。

ぜひ、参考にしてみてください。

対策①:会社の情報をチェックする

利用する、もしくは検討している現金化業者については、最低限理解しておきましょう。

意外と多くの人が満足に会社の情報も調べずに、現金化業者を利用してしまっています。

少なくとも以下の2点については、現金化業者の情報を確認しておきましょう。

- 電話番号

- 所在地

なぜ上記の2点が重要かと言うと、詐欺を行うような現金化業者は法人の所在地や電話番号を正しく記載していない場合があるのです。

少なくとも上記の情報は正確な情報なのか、チェックしておくと良いでしょう。

対策②:現金化業者の言葉に騙されない

現金化義業者の言葉に騙されてはいけません。

悪徳現金化業者は、利用者からお金を取るために様々な嘘をつきます。甘い言葉で気持ちを高揚させることもあれば、高圧的に脅しにくることもあります。そうしたときに、安易に相手の言葉を鵜呑みにして動いてはいけません。

事実関係をしっかり把握して、冷静に対応することが大切になります。

対策③:相談窓口を把握しておく

現金化の被害にあってからでは、冷静な判断が難しいでしょう。

現金化を利用して、もし被害にあったらどこに相談すべきかをあらかじめ準備しておきましょう。

以下の2つの場所に連絡をしましょう。

- 国民生活センター

- 警察相談専用電話

国民生活センターは、消費者の様々なトラブルに対して相談をすることが可能です。クレジットカードの現金化も同様です。

現金化被害のトラブルは年々、増えていて、国民生活センターも警戒を呼び掛けています。

事前に相談する場所を決めておくと、トラブルが発生した場合でも冷静に対処できるでしょう。

対策④:返済できる金額だけ利用する

当たり前ですが、自分で返済できる金額分の利用をしましょう。

現金化は手早く、簡単に現金を手に入れることができます。

しかし、あとから必ず返済をしなくてはなりません。現金化で何らかの被害に遇えば、想像以上に負債を抱え込んでしまうことも考えられます。

対策⑤:現金化を利用しない

現金化を利用しないことが最大の対策であることは間違いありません。

そもそも現金化は法的にはグレーゾーンであり、クレジットカード会社の利用規約違反に該当します。

現金化を利用せずに済むのであれば、それに越したことはないでしょう。

現金化を利用しない方向で、まずは考えてみることをおすすめします。

7:5ステップで完了!クレジットカード現金化の手順

クレジットカード現金化には、決まった手順があるの?流れが知りたい。

あらかじめ手順がわかっていると、現金化を安心して利用できますよね。

現金化を利用する手順は、5つのステップで完了します。

5つのステップと言っても、準備させできていれば簡単に終わります。

ステップごとに詳しく解説していきましょう。

手順①:現金化業者を選択する

利用する現金化業者を選択しましょう。

少しでも早く現金化をしたい場合は、買取方式よりキャッシュバック方式の現金化業者を選択するのがベストです。

すぐにでも現金化をしたい場合は、以下の記事を参考にしてください。

参考記事:クレジットカードの現金化を即日で行う!2つの方法と3つの注意点

また、安全な現金化業者を利用したい場合は、以下の記事を参考にしてください。

参考記事:クレジットカード現金化!安全に行う方法と優良業者を見抜く4つの方法

手順②:申し込みをする

現金化の申し込みは、早ければ1分で完了します。

公式HPにて必要事項を入力して送信するだけなので、手間はかかりません。

入力する内容は、下記の通りです。

- 名前

- フリガナ

- 利用回数

- メールアドレス

- 電話番号

- 連絡希望時間帯

- 希望金額

- クレジットカード情報

- ショッピング枠の残高

- 金融業者でないことへの視界・同意

申し込みは、電話で行うこともできます。

しかし、手間を考えるとHPから入力してしまうほうが圧倒的に早いです。

カードのショッピング枠の残高は、カード会社に問い合わせることでわかるので、事前に把握しておくといいでしょう。

手順③:本人確認

クレジットカードの現金化において、本人確認は必須になります。

なぜなら、中古品の売買は古物営業法により本人確認を行わないと取引ができないと定めているからです。

申し込み後に、現金化業者から折り返しの連絡がきて本人確認が行われます。

本人確認を行うにあたり、以下の書類が必要になるので事前に準備しておきましょう。

- 身分証明書(運転免許書、パスポート)

- 入金用の銀行口座

クレジットカード現金化を身分証なしで行いたい、未成年の現金化について詳しく知りたい方は、以下の記事を参考にしてみてください。

参考記事:【必見】クレジットカードの現金化を身分証なしで出来る2つの方法!

参考記事:クレジットカードの現金化が未成年でもできる方法!流れや注意点も解説

手順④:クレジットカード決済

現金化業者指定の商品をカードのショッピング枠を利用して購入します。

買取方式の現金化業者では、以下のような商品の購入を促されます。

- ブランド品

- 家電製品

- 商品券

キャッシュバック方式では、以下のような商品です。

- パワーストーン

- CD

- DVD

それぞれ指定された商品を購入していきます。

手順⑤:入金の確認

現金化業者から自分の口座に入金がされます。

利用者側が行うことは特にありません。

入金にかかる時間は数分です。

これでクレジットカード現金化は完了します。

8:業者は必要ない?現金化を自分で行う5つの方法

現金化の仕組みを理解したら、自分でもできそうな気がしてきた…

仕組みを理解すると、業者を利用せず、自分でやれそうと思いますよね。

もちろん、業者を使わずに自分で現金化をすることは可能です。

現金化業者を使わずに、クレジットカード現金化を自分で行うには、以下の5つの方法があります。

- 高換金率の商品を転売

- 購入した商品を返品

- 金券を購入して転売

- プリペイド式電子マネー

- 仮想通貨をカードで購入

換金率の高い商品をカードで購入して、転売するのが最もメジャーな方法と言えるでしょう。

現金化するうえで、業者がいなくても自分でできるのです。

自分でできる現金化方法について、それぞれ詳しく解説していきます。

方法①:高換金率の商品を転売

高換金率の商品を転売するのは、王道なクレジットカード現金化方法です。

自分のクレジットカードを利用して、換金率の高い商品を購入します。その後、リサイクルショップやネットオークション、ブランド品買取店舗などで転売することで現金を手に入れる方法です。

あらかじめ換金率の高い商品をリサーチして把握しておくことが重要になります。

換金率の高い商品は、以下のようなものです。

- ブランド品

- 家電製品

- ゲーム本体

上記の商品は、いずれも換金率の高い商品です。

現金化を自分で行う際は、商品選びが最も重要になります。

クレジットカード現金化の商品について、さらに詳しく知りたい方は、以下の記事を参考にしてください。

参考記事:クレジットカード現金化におすすめな商品4選!商品に適した条件も紹介

方法②:購入した商品を返品

決して褒められた行いではないですが、カードで購入した商品を返品することで現金化する方法もあります。

この方法の特筆すべき点は、換金率が100%である点です。

しかし、返品による現金化には重要なポイントがあります。

クレジットカードで購入して、3日から返品期限以内にレシートと商品を持参する必要があります。

なぜなら、クレジットカードでの購入から3日以内ではカードの引き落としが完了していない可能性があるのです。すると、返金ではなく、キャンセル処理されてしまう可能性があります。

デメリットとしては、何度も同じ方法が使えない点です。

また、換金には時間がかかるため、すぐに現金化したい場合には向いていません。

換金率は100%なので、非常に魅力的です。

方法③:金券を購入して転売

金券などは非常に換金率が高いです。支払いに利用できる金券やギフト券、新幹線の回数券なども売れる商品になっています。

ただ換金率が高いだけでなく、換金率が安定しているのも非常に魅力的です。

実際の換金率は、95~98%と非常に高いです。

現金化業者を利用した場合は、80%前後で取引されるので、金券の購入はおすすめの交換機率商品になっています。

クレジットカード現金化の商品券について、もっと知りたい方は以下の記事を参考にしてみてください

参考記事:【高換金率】クレジットカードの現金化で商品券を利用する3つの方法

方法④:プリペイド式電子マネー

チャージ式のプリペイド型電子マネーも自分でできる現金化に向いています。クレジットカードを利用して現金をチャージしてから、カードを販売することで、金額分の現金化が可能になります。

チャージ式の交通系ICなどはチャージに限度額が設定されていることが多きため、数十万円するような現金化には向いていません。しかし、数万円程度であれば利用するうえで問題ないでしょう。

また、電子マネーではないですが、プリペイド式カードであるiTunesカードの買取サービスも存在します。こちらは、携帯キャリア決済を利用することで現金化するサービスです。

ギフト券買取サイト「アマプライム」が紹介しているAppleギフトカードの買取に関する記事は、これ1本でおすすめサイトから現金化する方法まで理解することができる内容となっています。

参考記事:Appleギフトカード(iTunesカード)買取おすすめランキングTOP5

方法⑤:仮想通貨をカードで購入

意外かもしれませんが、仮想通貨を購入して現金化することも可能です。

仮想通貨の優れた点は、自由に購入して、好きなタイミングで現金に戻すことができる点です。

クレジットカード決済に対応している場所を選択しましょう。

仮想通貨のクレジットカード現金化の換金率は、90~95%以上です。

しかし、それ以上の換金率を狙うことができる場合もあります。

仮想通貨を保持している間に、通貨が値上がりをして、購入当初の金額より価値が上がる場合もあるのです。

その場合は、換金率が100%以上になります。

まとめ

クレジットカード現金化について解説してきました。

現金化は違法行為ではないとはいえ、クレジットカードの利用規約違反に該当する行為です。

また便利な反面、これまでの様々な被害についても紹介してきました。

クレジットカード現金化は、便利な反面で大きなリスクも抱えているのです。現金化に手を出してしまう熊本警備アルバイトの方や埼玉のに雇いの人は特に注意してください。

この記事でクレジットカード現金化について正しく理解をして、現金化の利用は絶対に控えるようにしましょう。